| ������ |

|

|

|

��17�����ġ�9107��굥����2022ǯ��ȾƳ����¤���ֳ�2021.11.22 �����ԥץ��ե������ ����Ƿ���ʤϤޤ����������Τ�����

��15ǯ�ˤ錄�굡�����ȤΥե���ɥޥ͡����㡼�Ȥ��Ƴ������Ѥ˽�����������ԤʤɤǼ��ǯ��������ܳ����Ѥ�Ԥ������θ���14ǯ�ˤ錄���꿮���Ѳ�Ҥˤ����Ķ��Υ��ߥʡ��ֻդ˷Ȥ��˵��Ŀ����ȤȤ��Ƴ������Ѥ�Ԥ����ֲ���͡פ���������̤���������ή���������ƥ饤����ά�פ��������������Ƥ��롣�����̣���������饤�ե���Ȥ��ơ��������˾����Τʤ��פȤδ��ܴѤ��顢�Ŀ����Ȥ˼���Ū�ʳ�������ˡ�θ����³���Ƥ��롣 ����ˡ�����ܾڷ����ʥꥹ�ȶ����������������ˡ����⥵�����������̱²�������ά�١ʥѥ��������ˡ��֥��� ����Ƿ���Υƥġ��ۥƥ롦����ᡦ�������� ��ۤ����������桢������Ǥ�ι���ä⤷�Ƥ��롣

��15ǯ�ˤ錄�굡�����ȤΥե���ɥޥ͡����㡼�Ȥ��Ƴ������Ѥ˽�����������ԤʤɤǼ��ǯ��������ܳ����Ѥ�Ԥ������θ���14ǯ�ˤ錄���꿮���Ѳ�Ҥˤ����Ķ��Υ��ߥʡ��ֻդ˷Ȥ��˵��Ŀ����ȤȤ��Ƴ������Ѥ�Ԥ����ֲ���͡פ���������̤���������ή���������ƥ饤����ά�פ��������������Ƥ��롣�����̣���������饤�ե���Ȥ��ơ��������˾����Τʤ��פȤδ��ܴѤ��顢�Ŀ����Ȥ˼���Ū�ʳ�������ˡ�θ����³���Ƥ��롣 ����ˡ�����ܾڷ����ʥꥹ�ȶ����������������ˡ����⥵�����������̱²�������ά�١ʥѥ��������ˡ��֥��� ����Ƿ���Υƥġ��ۥƥ롦����ᡦ�������� ��ۤ����������桢������Ǥ�ι���ä⤷�Ƥ��롣

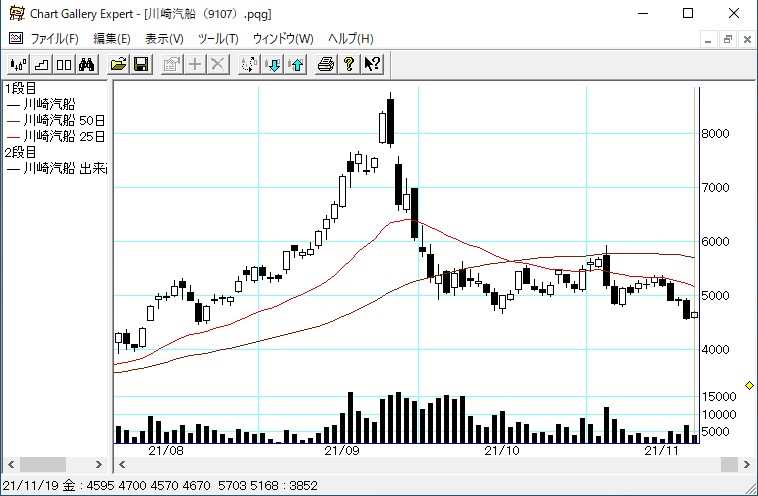

����2���֡���ϰʲ�������ư����ޤ����� �����ܹҶ���������Ŵ��ۤ���ѡ��Ȥ��100����ͭ�ΤߤȤ����� ���Ϥ��ʳ���������9107��굥���Υ������Ϥ����� �嵭���ˤĤ��Ƥϡ����ܹҶ��ϷкѺƳ������Ȥ��ơ��������Ͻ�Ĵ�����ĤĤ��롣������Ŵ����ַ軻ȯɽ�����ꡢ�����ϻ˾�ǹ���̤������Ķ��Ӥξ�������������ޤ������ˤ⤫����餺�������Ͼ夬��ޤ��ʤ�������ͳ��ʣ�������Ǥ��礦���Ĥ�����ΰ�ġ� ����ϻ�ο�¬�Ǥ��������ߤδ����������������˵���������Ȥ�¿�����Ȥ��طʤˤ���褦�˻פ��ޤ��������桢��϶�ͻ�������Ƕ���������������ִ��ĥ���å��פ����ޤ����������к���Ǥ��礦������ö�Ϥ���������ꤷ�ޤ��������轵���ޤ������Ԥ����Ȥ�����Ф��Ƥ��ޤ��� ����������Ʃ��������ޤäƤ��ޤ�����ͻ�������Ƕ����ϳ��¤ˤĤʤ��롣��������������ϩ�����ɤ��ʤ뤫���������θ�����Ƨ�ޤ�����ϰ�ö�����ι�ư����ޤ������ޤ��������桦�������ϡ�����ѤȤ��ޤ���������ξ�����ˤĤ��Ƥϡ�����3�����֥������������Ƥ����̤�Ǥ����ܷ�ˤĤ��Ƥϡ��ʲ����ۥ֥����Ǥ��Ƥ��ޤ��Τǡ����ͤˤ��Ƥ��������� ��ͻ�������Ƕ�����22ǯ�ʹߤ��������פ餷���ʡġ� �嵭���ˤĤ��Ƥϡ��轵Ⱦ�Фˡ��ƥ���˥塼���⡼�˥��ƥ饤�Ȥǡ��ʲ�����ƻ������ޤ����������ܳ�����ʹ�ˤ��С� ���߹�ߤޤꤷ�Ƥ��륳��ƥʱ��¤����ﲽ����ΤϺ����ǯȾ����2ǯȾ������װ������Ȥ��Ƥ���ϡ��������ˤȤäƹ������Ǥ���͡��ˤ⤫����餺�������γ������ϡ����դ�����10�����餤�ޤǤϷ�Ĵ����ݻ�������ΤΡ����θ�������������������пԤ������ġĤ���Ƚ�Ǥ�����ϡ�����3��������ǡ��Ǥ�ե������륺���ȼ�Ȼפ���9107��굥�������ʤ��顢��˶���ꤷ���Ȥ����櫓�Ǥ���

9107��굥���β��3��������Ǥ����轵��������11��19���ˤγ�����10��15���ΰ���4,660�ߤ�äƤ��ޤ���������ɤ��ʤ뤫���ʤ��������礭�����̤���Ƥ뤳�ȤϹͤ��Ƥ��ޤ��� �֤��ζ����ϡ����Ū�˴ְ㤤���ä��פȤʤ��ǽ����¿ʬ�ˤ��ꡢ���ξ��ˤ�¨�������ޤ���������Ǥ��뤳�ȤϾ��Τ��Ƥ��ꡢ����������������ˤ����᤹���ΤǤϤ���ޤ��� �ޤ���ǰ�Τ����ǧ���Ƥ����ޤ������֥�������Ϫ���Ƥ������Ķ����̤������ѤˤĤ��Ƥϡ��¤��������Ȥ����Ѳ�������櫓�ǤϤʤ��ΤǤ����ʵ��Ҵ��Х�塼���ϡ������˾徺��ž����������¿���ʤ����ȹͤ��ޤ����������Ҥ��̤ꡢ���������Τ�꤫������Ʃ���ʤ��ᡢ�����ϥ��ƥ饤���������������äƤ��롣������ö����å��岽���������Υ����ߥפ�äƤ��롣����ʾ����Ǥ��������֤��ޤ��������ܹҶ���������Ŵ�Ȥ���Ӥ����Ǥ���������Ŵ�˻�äƤϻ˾�ǹ�����ʤ櫓�Ǥ����顣�ʤ������������ˤĤ��Ƥ�Ĺ����ͭ���³���ޤ��� ����ޤǾҲ𤷤Ƥ����⤦��Ĥ������ά���־���������������硼�ȡפˤĤ��Ƥϡ�������ä˥����Ȥʤ�����ά���ޤ��� ���ơ���������Ϻ���Υᥤ��ơ��ޤΤ⤦��ġ���2022ǯ��ȾƳ����¤���ֳ��פˤĤ��ƹͤ��Ƥߤ����Ȼפ��ޤ��� 2022ǯ��ȾƳ����¤���ֳ���������ǽ�������뤫�⤷��ʤ��ȡ����Τ��Ȥ�ͤ����� ���ä����Ȥʤä���ݡ��Ȥ�����ΤǤޤ��Ϥ����Ҳ𤷤ޤ���

��������¾ڷ������եƥ��˥��륢�ʥꥹ�������⤵��� 11��8���ե�ݡ��ȡ�2022ǯ��ʪ���ơ��ޤΥꥵ��������פ�1�ڡ����ܤǤ��� ���פȻפ�����ʬ���������ִݤ�Ĥ��Ƥ����ޤ������������������椨ʬ����Ť餤�Ⱥ���ޤ��Τǡ��ʲ��ˤ�����ʬ��Ф��ޤ���

��ȾƳ�γ���SOX�˻ؿ��ϡ� ������������������� �ʤ�Ȥ��������Ȼפ������⤤��ä���뤫�⤷��ޤ����Ŀ�Ū�ˤϡ������Ǥ��륷�ʥꥪ�Ǥ��������⤵��Υ��������Ÿ���ˤ⤷�ʤ�С�����Ͽ�����������ˤĤʤ��뤫�⤷��ޤ��� ����Ū�ˤϡ�8035������쥯�ȥ���6857���ɥХ�ƥ��Ȥζ����Ǥ��� �������ˤĤ��Ƥϡ�2000ǯ�˵����ä�IT�Х֥����������ͤˤʤ�Ȼפ��ޤ����������ͻҤˤĤ��ơ��ۥ֥�����1999ǯIT�Х֥���í�IT�Х֥뤬�����������ä����ϲ����פ��������Ƥ��ޤ��Τǡ���碌�Ƥ���ĺ����ФȻפ��ޤ��������Ǥ�������ʬ��Ф��Ƥ����ޤ���������ɮ���Ƥ��ޤ��� ������������ȡ������1999ǯIT�Х֥���í��ʤ�IT�Х֥뤬ȯ�������Τ��פǥ����Ȥ�����2000ǯ����פ�ȯ�����ʤ��ä������Τ��ᡢ2000ǯ�����б���Ϣ��������Ʃ�����Ȥʤꡢ���ӳ�����Ԥ��쵤�˸��ष���⤤PER����ǧ����ʤ��ʤꡢ�����ޤ��Ÿ���ˤʤä��� �äˤ狼��䤹���Τ�ȾƳ�Τ��Ż����ʤǡ��ä�ȾƳ�Τ�2000ǯ���������ʼ��פ�ȯ����å���礤�ˤʤ��ǽ�����餢�뤫�顢�ŵ��伫ư�֤ʤɤκǽ��������ȾƳ�ΤˤĤ��ơ����������ȯ���Ƥ������Ȥ�����2000ǯ���꤬ȯ�����ʤ��ä��������顢���ȯ��ʬ�ϥ���뤬�꼡�������������夲���ˤĤʤ��ä������η�̡�������Ԥ��㤤�������Ƥ���ȾƳ�Ρ�ȾƳ����¤���֡�ȾƳ�ΤΥƥ��������Ż����ʥ�����γ����ϸ��¤�˽��������줬���Ƥ˶��̤���IT�Х֥������μºݤΤȤ����Ǥ��ʰ��ѽ����� ���Ǥϡ� �����������Ƥ���褦�ˡ�ȾƳ�������顢��ư�֤�ɮƬ���������ڤ�����������ȯ�����Ƥ��ޤ������Τ褦����ǤϺ���⾯�ʤ��餺��ȾƳ�Τβ��ȯ���������äƤ����ǽ��������ޤ����Ȥ���ȡ����Ҥ�����2000ǯ����ȯ�������פ�ȼ����IT�Х֥���������ȾƳ�δ�Ϣ����������κƸ���ǽ�������������Ǥ��ʤ��Ȥ����Ǥ����ºݡ��ȥ西�ʤɰ����μ�ư�ֲ�Ҥǡ��������ܥȥॢ���Ȥ��Ф����Ȥ�����ʹ���������Ƥ�������Ǥ��� Ĺ���ʤ�ޤ������������������

�ʾ�Ǥ�������Ϥ����դǡ��ߤʤ���γ������Ѥλ��ͤˤʤ�й����Ǥ��� �ʤ�������γ������Ѥϡ����줰��⼫����Ǥ�Ǥ��ꤤ���ޤ��������϶�Ĵ�����Ƥ��������ޤ��� ������ɸ���: #������ #�ʵ��������� #���������� |

|