| ������ |

|

|

|

�裶���������Ⱦ����������ʬ��³���ɤ������������ͤ�����ͳ�ϡ�2021.6.14 �����ԥץ��ե������ ����Ƿ���ʤϤޤ����������Τ�����

��15ǯ�ˤ錄�굡�����ȤΥե���ɥޥ͡����㡼�Ȥ��Ƴ������Ѥ˽�����������ԤʤɤǼ��ǯ��������ܳ����Ѥ�Ԥ������θ���14ǯ�ˤ錄���꿮���Ѳ�Ҥˤ����Ķ��Υ��ߥʡ��ֻդ˷Ȥ��˵��Ŀ����ȤȤ��Ƴ������Ѥ�Ԥ����ֲ���͡פ���������̤���������ή���������ƥ饤����ά�פ��������������Ƥ��롣�����̣���������饤�ե���Ȥ��ơ��������˾����Τʤ��פȤδ��ܴѤ��顢�Ŀ����Ȥ˼���Ū�ʳ�������ˡ�θ����³���Ƥ��롣 ����ˡ�����ܾڷ����ʥꥹ�ȶ����������������ˡ����⥵�����������̱²�������ά�١ʥѥ��������ˡ��֥��� ����Ƿ���Υƥġ��ۥƥ롦����ᡦ�������� ��ۤ����������桢������Ǥ�ι���ä⤷�Ƥ��롣

��15ǯ�ˤ錄�굡�����ȤΥե���ɥޥ͡����㡼�Ȥ��Ƴ������Ѥ˽�����������ԤʤɤǼ��ǯ��������ܳ����Ѥ�Ԥ������θ���14ǯ�ˤ錄���꿮���Ѳ�Ҥˤ����Ķ��Υ��ߥʡ��ֻդ˷Ȥ��˵��Ŀ����ȤȤ��Ƴ������Ѥ�Ԥ����ֲ���͡פ���������̤���������ή���������ƥ饤����ά�פ��������������Ƥ��롣�����̣���������饤�ե���Ȥ��ơ��������˾����Τʤ��פȤδ��ܴѤ��顢�Ŀ����Ȥ˼���Ū�ʳ�������ˡ�θ����³���Ƥ��롣 ����ˡ�����ܾڷ����ʥꥹ�ȶ����������������ˡ����⥵�����������̱²�������ά�١ʥѥ��������ˡ��֥��� ����Ƿ���Υƥġ��ۥƥ롦����ᡦ�������� ��ۤ����������桢������Ǥ�ι���ä⤷�Ƥ��롣

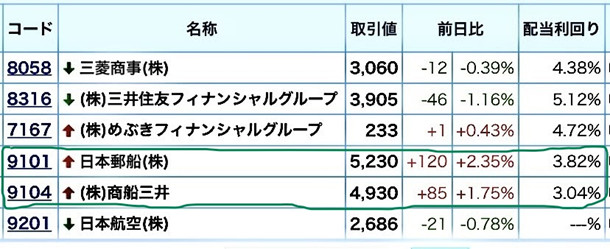

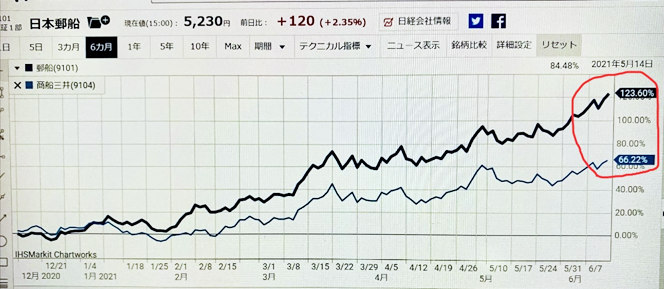

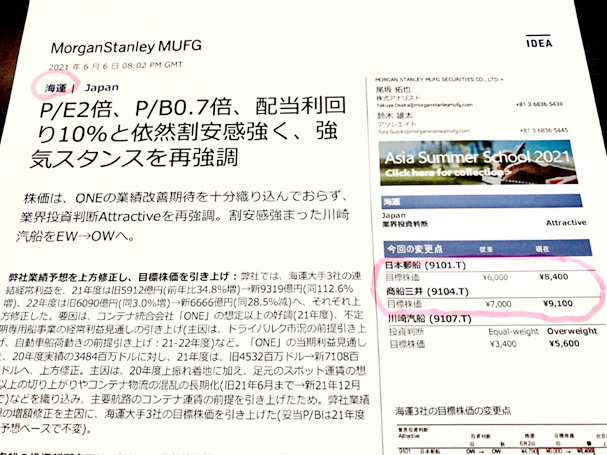

����������ꥹ�Ȥ����ܤ����Τϡ����ƥ饤�������Ǥ��볤�������礭�������徺���Ƥ������Ǥ���������乥Ĵ�ȸ��äƺ����٤��ʤ��ȹͤ��ޤ���9101�������˲ä���9104���������6��11���γ����ϰ������͡�ǯ������ͤˤʤäƤ��ޤ��������طʤϡ���Ǿܤ����������ޤ��� ����ʳ������ꥹ�ȷǺ������⡢�������������岼���Ƥ��ޤ���������Ū�ˤϻ�³������ʤ��Ȼפ��ޤ��� ������������ˤ��Ҳ𤷤������ά���־�������������������硼�Ȥγ���������ά�פˤĤ��Ƥϡ�ξ�����Τ��䤬����³�����礷�Ƥ��ޤ���

6��11�������Ǥϡ���������γ�����4,930�ߡ���������������5,230�ߤȡ�������ñ����ӤǤ�300�ߤۤɡ��������γ������⤤�����Ǥ��� �����ݡ���ȯ������5��31���ˤ�ξ�����ν�����ӤǤϡ����䤬195�ߤۤɳ��礷�Ƥ��ޤ��� ���Υݥ������ˤĤ��Ƥϡ�����Υ�ݡ��Ȥǻ�ϡ��ֵ�ĥ��η��ǥݥ��������ʳ�Ū�����䤷�Ƥ��ä��ɤ����������䤷���ˤĤ��Ƥϡ������γۡ�������Ф����������ޤᡢ�ߤʤ���ιͤ��˰Ѥͤ����פȤ��ޤ����� ������ιͤ��������ܤˤʤ�ޤ��������ߤλ�ϴ����ơ���ʬ�����̤��Ƥ������ݥ������ˤĤ���Ⱦʬ�ۤɡ�����ꤷ�Ƥ����������������Ƥ��ޤ����ʤ�����ʥ����������ä��Τ�����ͳ�ϲ����Ǥ��� �� ���Ǥϡ�ξ�����Τ���ϳ����档���Τ���ϡ������줫�Υ����ߥǽ̾����뤳�Ȥˤʤ��������⤦���Ф餯�ϳ��礹���ǽ���⤢�롣 �� �����ǡ�ξ�����Ȥ������ǯ������ͤ��档���������徺�Ϸ�³����Ȼפ�졢�����ϰ��Ū�ˤ���Ȥ�ݥ�������Ⱦʬ���������������̤������礤�ƺ��١��������������Ƥ�Ԥ�������Ȥ�ݥ����������褵���롣����ʹ�ư�ײ�������Ȥ��Ƥ���櫓�ʤ�Ǥ��� �� �����ͤޤǡ���ۤ��������ޤ� MorganStanley MUFG�ڷ��γ��������ʥꥹ�����䤵���6��6���ե�ݡ��Ȥˤ��С�����������ɸ������8,400�ߤǤ����������������Τ����9,100�ߤǤ������䤵��ʳ��Υ��ʥꥹ�Ȥ����⡢ξ��������ɸ�����ˤĤ��Ƥ����������⾦�������⤯���ꤷ�Ƥ��륢�ʥꥹ�Ȥ��ۤȤ�ɤǤ��ꡢ�ե������륺���̤���⤳�Τ���Ȥ����ˤϻٻ��Ǥ����Τȹͤ��ޤ��������Ū�������������̤����������Ƥ��ޤ��������䤬�̾�����������������줿���ϡ��ĵ�Ū®�䤫�ˡ������������������Ƥ�Ԥ��Ĥ��Ǥ��� �ʤ�����դϲ��3����ξ���������������γ���������ΤǤ�������դ�����SmartChartPLUS���Ѥ��ơ����͡��Ťʤ�褦�˺�äƤ��ޤ���������SmartChartPLUS�� ���ơ���������Ϻ���Υᥤ��ơ��ޡ����������Ⱦ����������ʬ��³���ɤ������������ͤ�����ͳ�ϡ��פˤĤ��ƹͤ��Ƥߤ����Ȼפ��ޤ���

�����MorganStanley MUFG�ڷ��γ��������ʥꥹ�����䤵���6��6���ե�ݡ��ȡ��ֶ���������ƶ�Ĵ�פȤ���ޤ�������ݡ��Ȥ���ˡ���̣�������ܤ�����ޤ����� ���䤵��Ϥ��Υ�ݡ��Ȥθ��Ф���ʬ�ǡ��ʳ���3�ҤΡ�����������9.8%�Ĥޤ�10���˵�ȵ����Ƥ��ޤ�������Ϥɤ��������ȤǤ��礦���� �ɤ���顢��γ���3�Ҥζ��Ӹ��̤��ˡ����¦����ɽ���Ƥ�������������ݤ���碌�ƻ��Ф���ͽ����������ϡ������γ����Ƿ�����ͽ������������9.8%�ˤʤ�ȸ�����̣�Τ褦�Ǥ��� ����Ǥ��������֥����Ǥ⥳�������Ȥ��ƾҲ𤷤Ƥ���8316���潻ͧFG��������������5.12%�����Τ褦�ʾ����ǡ�����������������꤬9.8%�Τޤޤ�Ĺ���Ȥɤޤ뤳�ȤϤ��ȤϤʤ��ΤǤ������ξ��ɤ��ʤ뤫������ϳ������γ������徺���뤳�Ȥ������������㲼���������侦����������������⡢���潻ͧFG�¤ߤ���������������夯�ΤǤϤʤ����������ͤ��ޤ��� ��������������/�����ȷ�����ޤ��������峤��������������꤬���潻ͧFG�¤ߤˤʤ�Ȳ��ꤹ��С���������������ܲä��Ƥ��ԻĤǤϤʤ�������ʥ����å�����Ω����Ȼפ��ޤ����ºݡ����䤵��Ϻ���Υ�ݡ��ȤǤϡ���������8,400�ߡ��������椬9,100�ߤ���ɸ�����������������Ƥ��ޤ���͡� �ޤ�ͽ���������������dz������̤���Ф��Ƥ���櫓�ǤϤʤ��Ȼפ��ޤ���������λ����ɸ�����徺�����ޤᡢ��ɸ�����ιͤ����ϡ��٥��ȥ�Ȥ�������Ū�ȹͤ��ޤ��� �����dz���������ͭ����ꥹ���ˤĤ��ơ�����說�����ܼ郎��Ÿ������ΰʾ�˿ͤΰ�ư��¿���ʤ뤳�Ȥǡ���������Ŵƻ�����徺�����ǽ�����⤤�ȹͤ��ޤ������ξ�硢����ޤǥ�Τΰ�ư���ä�ȼ�������Ӥ�ɾ����������Ƥ�������������������������ߺѤߤȤʤ�ꥹ���⡢�����ǤϤ���ޤ��������ϰ��ǰƬ���֤��Ƥ����٤��ȹͤ��ޤ��������Υꥹ�����ʥꥪ��ȯ����Ψ�ϡ��褷�ƹ⤤��ΤǤϤʤ��ȹͤ��ޤ��� �ä��ơ����Υꥹ�����б������̣����⡢����ά�Υ��ƥ饤�������ϡ������������������JAL��ä��Ƥ���櫓�Ǥ�������3������ʻ�����ĤȤ������Ȥϡ��ꥹ���إå���������⡢�ȤƤ��̣���뤳�Ȥȹͤ��ޤ��� �ʾ�Ǥ�������Ϥ����դǡ��ߤʤ���γ������Ѥλ��ͤˤʤ�й����Ǥ��� ������ɸ���: #������ #�ʵ��������� #���������� |

|